インボイス制度が2023年10月1日から開始されました。

インボイス制度開始後、免税事業者や消費者など、適格請求書発行事業者以外の者から行った課税仕入れは、

原則として仕入税額控除の適用を受けることができません。

本記事ではインボイス制度について徹底解説しています。

しっかり基本をおさえてインボイス制度に対応していきましょう。

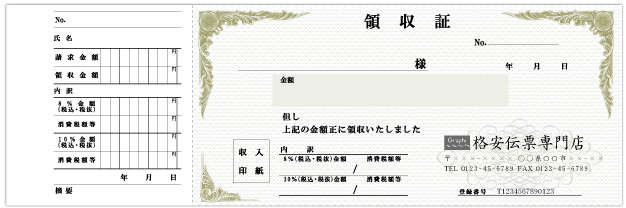

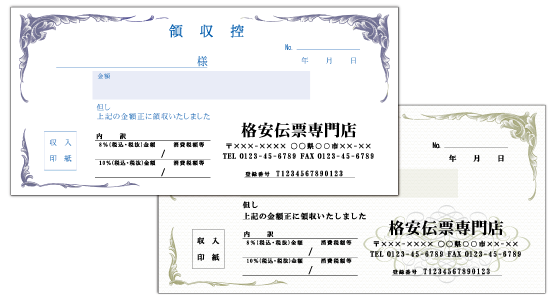

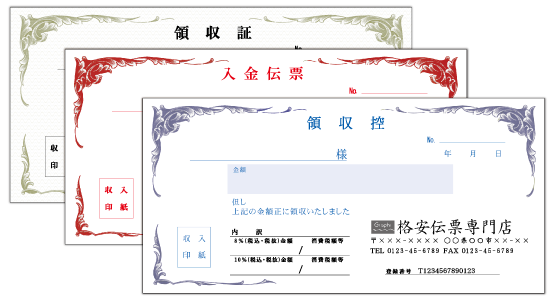

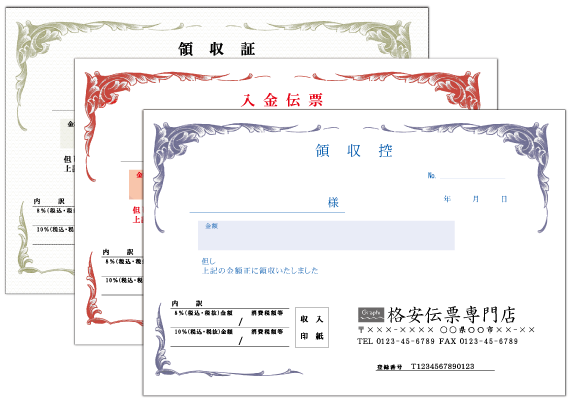

インボイス制度に対応する領収書と納品書の作り方

インボイス制度が2023年10月1日から開始されました。

インボイス制度開始後、免税事業者や消費者など、適格請求書発行事業者以外の者から行った課税仕入れは、

原則として仕入税額控除の適用を受けることができません。

本記事ではインボイス制度について徹底解説しています。

しっかり基本をおさえてインボイス制度に対応していきましょう。

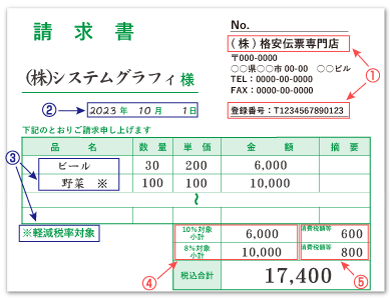

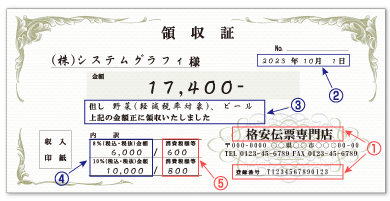

インボイス制度は、商品やサービスの売買代金の支払いに関する請求書である適格請求書(インボイス)の発行を義務付けた制度のことを指します。

売り手側は、買手である取引相手(課税事業者)から求められたときに、インボイスを交付しなければなりません。

買い手側は、仕入税額控除の適用を受けるために原則として取引相手(売り手)から交付を受けたインボイスの保存が必要となります。

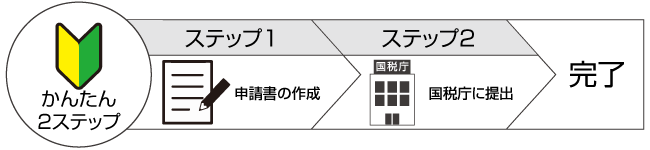

インボイス制度に対応するためには国税庁に自社の情報を登録し、登録番号を発行してもらう必要があります。

登録番号の発行方法は下記の通りです。

登録後は、取引先に登録番号などの連絡を行ってください。